SCADENZA COMUNICAZIONE POLIVALENTE (SPESOMETRO) RINVIATA AL 20 APRILE 2016

Comunicazione dei dati delle fatture emesse e ricevute (Ex Spesometro)

il decreto 193/2016, all’articolo 4 ha modificato l’art. 21 del D.L. n. 78/2010, sostituendo il cd. “spesometro” con una nuova comunicazione dei dati delle fatture emesse e ricevute che sarà TRIMESTARLE (e quindi non più annuale come era lo Spesometro)

SOGGETTI OBBLICATI

La comunicazione dei DATI DELLE FATTURE (Emesse e Ricevute) spetta a tutti i soggetti passivi IVA.

Tranne queste eccezioni:

- i soggetti che si avvalgono del regime forfettario di cui all’art. 1, commi da 54 a 89, della L. 190/2014 (Legge di Stabilità 2015);

- i contribuenti minimi di cui all’art. 27, commi 1 e 2, del D.L. n. 98/2011;

- i produttori agricoli in regime di esonero di cui all’art. 34, comma 6, del D.P.R. n. 633/1972, ove situati nelle zone montane di cui all’art. 9 del D.P.R. n. 601/1973

- le Amministrazione pubbliche di cui all’art. 1, comma 2, della L. n. 196/2009 e le Amministrazioni autonome;

- i soggetti che, ai sensi dell’art. 1, commi 3 e 2, comma 1, del DLgs. n. 127/2015, si avvalgono dell’opzione per la trasmissione telematica all’Agenzia delle Entrate dei dati delle fatture emesse e ricevute e/o dell’opzione per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri delle cessioni di beni e delle prestazioni di servizi. Per tali contribuenti, l’art. 3 del DLgs. n. 127/2015 dispone, infatti, che viene meno l’obbligo di presentare la comunicazione di cui all’art. 21 del D.L. n. 78/2010, per cui, dal 2017, l’esonero deve intendersi riferito alla comunicazione trimestrale dei dati delle fatture emesse e ricevute.

COSA COMUNICARE

I dati delle fatture emesse e ricevute dovranno essere inviati in forma analitica secondo le modalità previste con provvedimento dell’Agenzia delle Entrate.

In ogni caso, le informazioni minime che dovranno essere trasmesse riguardano:

- i dati identificativi dei soggetti coinvolti nelle operazioni;

- la data e il numero della fattura;

- la base imponibile;

- l’aliquota applicata;

- l’imposta;

- la tipologia di operazione.

La comunicazione, in particolare, ha per oggetto sia i dati delle fatture emesse, sia i dati delle fatture ricevute e registrate a norma dell’art. 25 del D.P.R. n. 633/1972 nel trimestre di riferimento, nonché i dati contenuti nelle variazioni emesse a norma dell’art. 26 del D.P.R. n. 633/1972.

Come chiarito dalla circolare n. 1/E/2017, dall’obbligo comunicativo sono esclusi i dati contenuti in altri documenti, come le schede carburante, gli scontrini e le ricevute fiscali.

SCADENZA COMUNICAZIONI

La comunicazione dei dati delle fatture ha periodicità trimestrale non solo per i contribuenti che liquidano l’imposta ogni trimestre, ma anche per quelli mensili e la trasmissione, per via telematica, all’Agenzia delle Entrate deve essere effettuata entro l’ultimo giorno del secondo mese successivo ad ogni trimestre.

Il cd. “Milleproroghe”, approvato dal Senato il 16 febbraio 2017, nel modificare la disciplina prevista in via transitoria per il 2017, ha previsto che la comunicazione dei dati delle fatture emesse e ricevute relativa al 2017 deve essere effettuata:

- entro il 18 settembre 2017 per i dati relativi al primo semestre 2017;

- entro il 28 febbraio 2018 per i dati relativi al secondo semestre 2017.

COME COMUNICARE

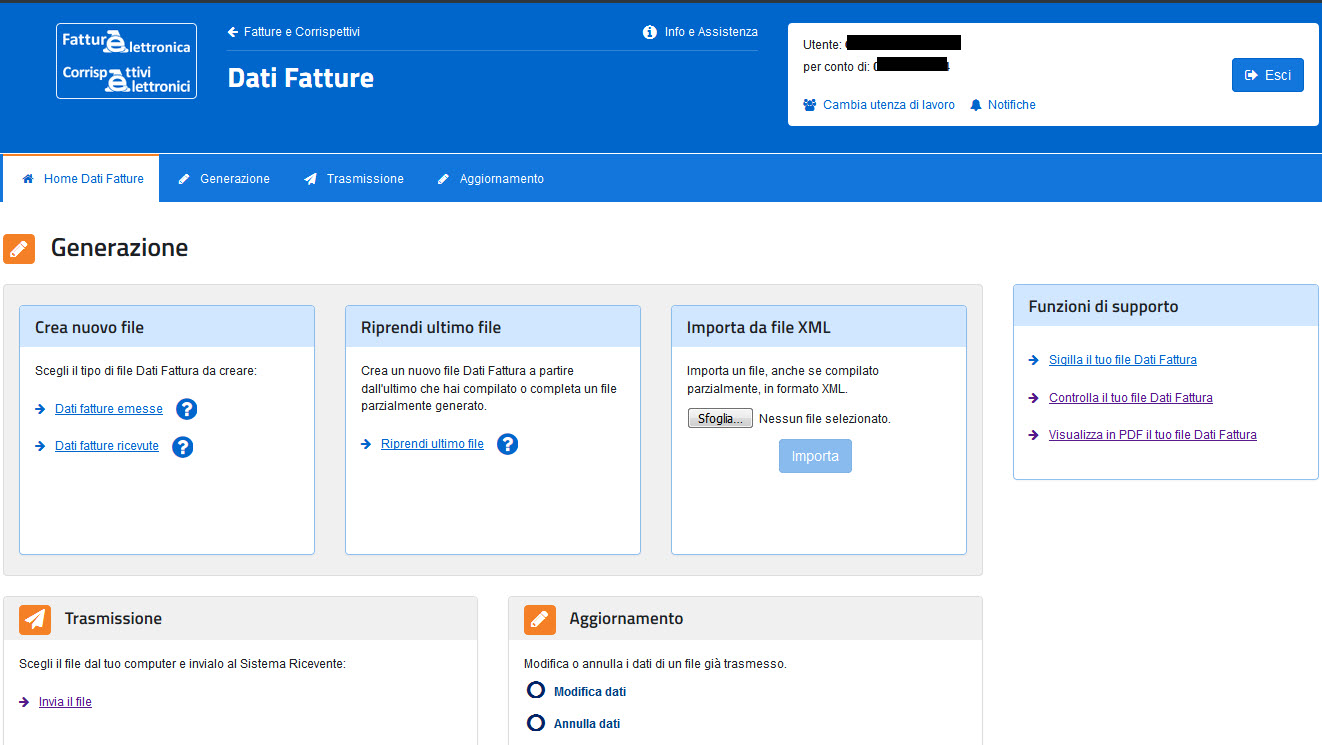

L’Agenzia ha creato nel proprio portale per la comunicazione dei dati delle fatture:

in questa sezione è possibile inserire singolarmente le fatture da comunicare oppure controllare, siglare e trasmettere un file XML (con tracciato definito dall’Agenzia) che riporti più fatture emesse e un file con più fatture ricevute.

PROGRAMMA DATIFATT

Abbiamo creato il programma DATIFATT per leggere da un foglio Excel (o CSV) i dati di più fatture,

fino al limite di 1000 documenti per file, in modo da semplificare la procedura di comunicazione.

Il programma è completamente NUOVO, non è un aggiornamento del “vecchio” Spesometro, pertanto

va fatta UNA NUOVA INSTALLAZIONE (cliccando qui)

Prezzi

UNA SOCIETA’: Licenza 290 Euro, canone di manutenzione annuale 150 Euro (dal 2018)

SOCIETA’ ILLIMITATE: Licenza 550 Euro, canone di manutenzione annuale 250 Euro (dal 2018)

Gratuito per clienti SPESOMETRO

per i clienti con la licenza SPESOMETRO il programma viene dato gratuitamente, previo ordine (a costo zero) per la conferma del nuovo canone di manutenzione annuale e per il calcolo della nuova password necessaria (cliccare qui).

Ordine a zero

Compilare l’ordine, scegliere la licenza DFAT S01 (per una società) o DFAT PRO (soggetti illimitati) e indicare poi l’importo proposto nel campo SCONTO, in modo che l’imponibile risulti ZERO. Confermare l’ordine e spedire, senza nessun pagamento: in questo modo potremo velocemente calcolare la nuova password e avremo conferma per il nuovo canone del programma DATIFATT, che verrà fatturato dal 2018.

MANUALE e file EXCEL di esempio

Il programma è dotato di ampia documentazione, nel menù Aiuto.

Per avere una anteprima dei documenti potete cliccare sui seguenti link:

SANZIONI

Nel caso di omessa o errata trasmissione dei dati di ogni fattura si applica la sanzione di 2,00 euro per ciascuna fattura, con un massimo di 1.000,00 euro per ciascun trimestre. La sanzione è ridotta alla metà se la regolarizzazione avviene entro 15 giorni ed è stato, inoltre, confermato che non si applica l’istituto del cumulo giuridico. (comma 2-bis dell’art. 11 del DLgs. n. 471/1997, introdotto dall’art. 4, comma 3, del D.L. n. 193/2016).